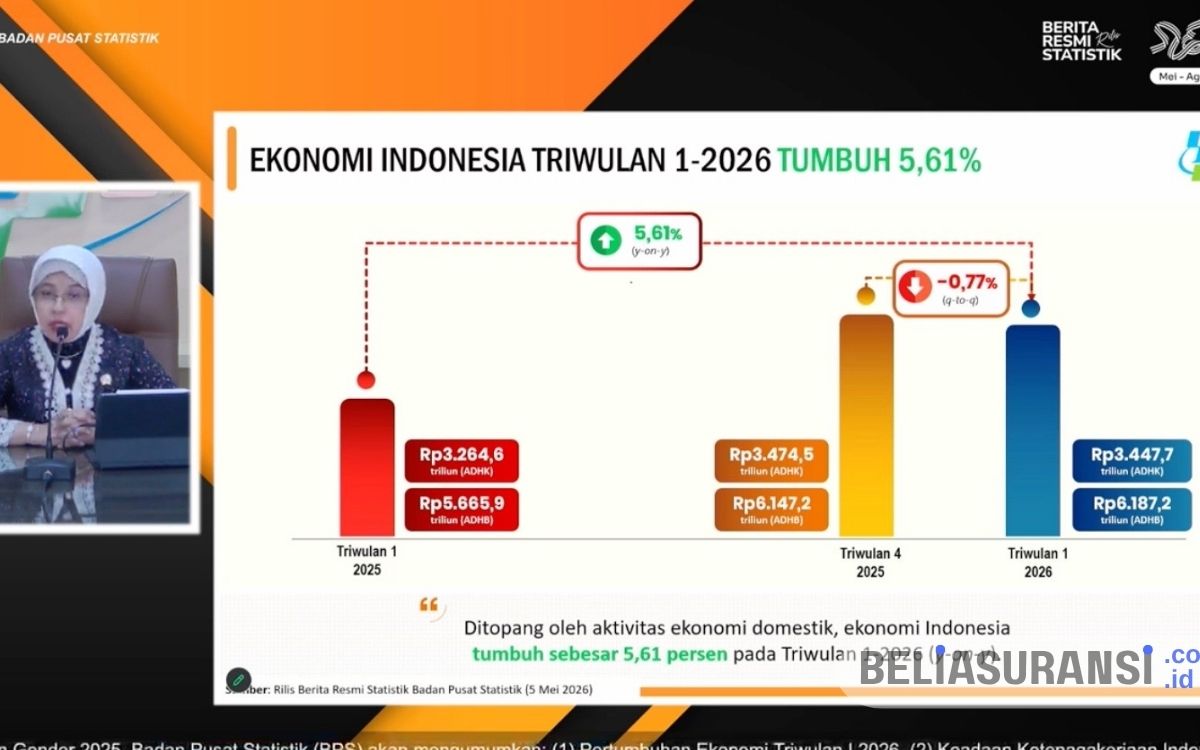

BeliAsuransi.co.id – Memasuki kuartal pertama tahun 2026, lanskap industri asuransi jiwa di Indonesia menunjukkan perubahan fundamental yang signifikan.

Laporan keuangan periode ini menjadi bukti nyata bahwa implementasi penuh PSAK 74—yang mengadopsi standar internasional IFRS 17—bukan sekadar formalitas administratif, melainkan sebuah katalisator menuju transparansi yang jauh lebih mendalam.

Setelah melewati masa transisi yang menantang pada tahun-tahun sebelumnya, kini perusahaan asuransi mulai memetik hasil berupa laporan laba operasional yang lebih stabil dan tepercaya, memberikan gambaran yang lebih akurat mengenai kesehatan finansial mereka kepada publik dan pemangku kepentingan.

Transformasi Paradigma: Menggeser Orientasi dari Volume ke Kualitas

Penerapan PSAK 74 membawa pergeseran paradigma dalam cara perusahaan asuransi mengakui pendapatan mereka.

Jika pada standar akuntansi lama pendapatan sering kali terlihat melonjak secara drastis saat premi diterima di muka, PSAK 74 mewajibkan perusahaan untuk mengakui laba secara bertahap sepanjang periode kontrak layanan asuransi.

Hal ini dikenal dengan konsep *Contractual Service Margin* (CSM), yang bertindak sebagai “cadangan laba” yang belum dihasilkan.

Pada laporan keuangan Kuartal I-2026, dampak dari mekanisme ini mulai terlihat jelas. Fluktuasi laba yang sebelumnya sering terjadi akibat pengakuan pendapatan yang masif di awal kini telah tergantikan oleh pertumbuhan yang lebih melandai namun konsisten.

Bagi para analis keuangan, model ini memberikan tingkat komparabilitas yang lebih tinggi antarperusahaan.

Kita tidak lagi melihat perusahaan asuransi tampak “kaya mendadak” hanya karena mendapatkan kontrak besar, melainkan melihat bagaimana mereka mampu mengelola risiko dan memberikan layanan secara berkelanjutan dalam jangka panjang.

Menekan Volatilitas dan Memperkuat Fondasi Manajemen Risiko

Salah satu tantangan terbesar industri asuransi jiwa di masa lalu adalah tingginya sensitivitas laporan laba rugi terhadap perubahan suku bunga dan kondisi pasar modal.

Namun, dengan implementasi PSAK 74 yang telah memasuki tahun kedua ini, perusahaan asuransi di Indonesia menunjukkan resiliensi yang lebih baik.

Standar baru ini menuntut pemisahan yang lebih tegas antara komponen investasi dan komponen proteksi dalam produk asuransi.

Hasilnya, laba operasional yang dilaporkan pada awal 2026 ini mencerminkan kinerja asuransi yang sebenarnya, tanpa terlalu terdistorsi oleh volatilitas instrumen investasi jangka pendek.

Stabilitas ini sangat krusial bagi industri di tengah kondisi ekonomi global yang masih dinamis. Dengan laporan yang lebih transparan, perusahaan dipaksa untuk lebih disiplin dalam penetapan harga produk (*pricing*) dan pengelolaan cadangan teknis.

Transparansi ini secara tidak langsung mendorong perusahaan untuk meningkatkan efisiensi operasional agar tetap kompetitif di pasar yang semakin ketat.

Dampak Positif terhadap Kepercayaan Nasabah dan Investor

Lebih dari sekadar angka di atas kertas, transparansi laba ini memiliki korelasi positif terhadap tingkat kepercayaan masyarakat.

Bagi nasabah, laporan keuangan yang lebih jujur dan mudah dipahami memberikan kepastian bahwa perusahaan memiliki kapasitas finansial untuk memenuhi kewajiban klaim di masa depan.

Di sisi lain, bagi investor, kejelasan mengenai sumber laba—apakah berasal dari efisiensi biaya, pengelolaan risiko yang baik, atau hasil investasi—menjadi landasan yang kuat dalam pengambilan keputusan strategis.

Kinerja Kuartal I-2026 ini menandai babak baru di mana industri asuransi jiwa Indonesia mulai sejajar dengan standar global.

Meskipun proses adaptasi teknologi dan sistem IT untuk mendukung PSAK 74 membutuhkan investasi yang tidak sedikit, namun hasil berupa stabilitas industri dan kepercayaan publik merupakan aset yang jauh lebih berharga.

Implementasi PSAK 74 adalah kabar baik bagi Anda sebagai pemegang polis atau calon nasabah. Dengan laporan yang lebih transparan, Anda kini memiliki akses untuk memantau kesehatan finansial perusahaan asuransi dengan lebih objektif.

Sebelum membeli produk asuransi jiwa, sangat disarankan untuk memeriksa laporan tahunan terbaru perusahaan tersebut. Perhatikan apakah perusahaan memiliki pertumbuhan laba yang stabil dan cadangan teknis yang memadai sesuai dengan standar PSAK 74.

Transparansi adalah kunci keamanan finansial Anda di masa depan; pastikan Anda mempercayakan proteksi keluarga pada perusahaan yang berani terbuka dan patuh pada regulasi terbaru.

")